但由于多因素影响,风电的消纳问题依然严重,不过,据12月4日国家发改委网站消息, 国家发改委、国家能源局近日联合印发《清洁能源消纳行动计划(2018-2020年)》(下称简称《计划》),其中提到,近年来,我国清洁能源产业不断发展壮大,产业规模和技术装备水平连续跃上新台阶,为缓解能源资源约束和生态环境压力作出了突出贡献。但是,清洁能源发展不平衡不充分的矛盾也日益凸显,特别是清洁能源消纳问题突出,已严重制约电力行业健康可持续发展。

今年弃风损失达111亿元

《计划》特别指出,2018年,确保全国平均风电利用率高于88%(力争达到90%以上),弃风率低于12%(力争控制在10%以内)。2019年,确保全国平均风电利用率高于90%(力争达到92%左右),弃风率低于10%(力争控制在8%左右)。2020年,确保全国平均风电利用率达到国际先进水平(力争达到95%左右),弃风率控制在合理水平(力争控制在5%左右)。

同时,为解决风电等清洁能源消纳问题,建立清洁能源消纳的长效机制,《计划》中制定了,优化电源布局,合理控制电源开发节奏;加快电力市场化改革,发挥市场调节功能;加强宏观政策引导,形成有利于清洁能源消纳的体制机制;深挖电源侧调峰潜力,全面提升电力系统调节能力;完善电网基础设施,充分发挥电网资源配置平台作用;促进源网荷储互动,积极推进电力消费方式变革;落实责任主体,提高消纳考核及监管水平等相关措施。

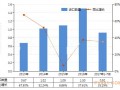

随着市场的不断扩大,新技术新产品加速迭代,风电行业面临的主要矛盾已经开始转化,体制机制的限制已经超越技术成本成为发展的重要制约因素,突出体现为电网接入和市场消纳困难。2018年前三季度,全国弃风率为7.7%,弃风电量222亿千瓦时。按照2018年调整后的陆上风电标杆上网电价计算,风电平均市场交易电价为0.5元/千瓦时,限电损失为111亿元人民币。

对于风电消纳的问题,早有专家提出,风电消纳难题的逐步破解得益于政府多管齐下的促消纳举措。“一直以来国家出台了多项与并网消纳相关的政策,包括电网建设、最低保障性小时数设置、绿证等;另一方面,电力消纳方式趋于多元化,尤其是在弃风限电较为严重的‘三北’地区,不仅积极推进就地消纳、加快外输能力建设,扩大风电消纳空间;而且当地政府鼓励通过深化电力体制改革,积极推进新能源企业参与市场化交易;支持新能源企业就地就近发展电力制氢等战略性新兴产业,进一步拓宽新能源消纳路径。”

分散式和海上风电助力消纳

随着一系列扶持可再生能源政策的颁布,风电行业发展不断好转,风电建设进一步向用电需求大、消纳情况相对较好的中东部和南方地区倾斜,早在《风电发展“十三五”规划》中就有布局,要求“到2020年,中东部和南方地区陆上风电新增并网装机容量4200万千瓦以上,累计并网装机容量达到7000万千瓦以上”。截至今年6月份,中东部和南方省份风电累计并网容量达到4565万千瓦,实现了时间过半,任务过半。

此外,国家能源局也通过连续发布风电投资监测预警结果,划定并滚动调整风电开发建设红色预警区域和橙色预警区域,有效引导和控制了风电投资建设。

风电布局的南移为风电开拓了一个更有潜力的市场。风电开发接近用电负荷,对于电力的消纳来说是一个先天的优势。“在‘三北’地区开发风电,风电资源无疑是好的,但当地的消纳能力有限,如果要更好消纳这些电量就涉及远距离输送等其他问题,这不是一个简单的工程上的问题。”有专家如是称,反观东中部和南方地区,随着技术的成熟,分散式风电和海上风电的建设难度降低,经济效益显著提高,年平均风速5米/秒的风电场,年等效满负荷利用小时数也可以达到2000小时左右。中东部和南方地区的风电发展迎来了新的契机。

除陆上风电的各种措施1外,海上风电的开发和利用,也是解决消纳的一个重要方式。不过,海上风能资源开发受技术、成本、人力、经验等掣肘很多,挑战很大,开发企业较少。

但要清楚的看到,与陆上风电相比,海上风能的能量效益要高20%—40%。此外,还有很多陆上风电无法比拟的优势,如风力资源丰富、不占用土地、发电利用小时数高、适宜大规模开发等,海上风电成为我国“十三五”新能源发展重点。近几年,许多大型风电开发企业、设备制造企业开始积极探索海上风电发展之路。

2014年,我国海上风电迎来启动元年。与陆上风电新增装机容量下滑形成对比的是,海上风电取得突破进展。2016年底,我国海上风电装机容量居全球第三,2017年,海上风电开发渐入佳境。根据国家能源局的统计数据,截至今年6月底,海上风电累计并网装机容量已达270万千瓦。

未来,海上风电是否会继续得到国家支持?国家能源局新能源与可再生能源司有关人员给出了肯定的答复:“未来,国家会进一步完善支持海上风电发展的各项政策措施,确保对其支持力度不减,同时积极为企业开展项目建设提供便利条件。”