挖机油缸:挖机景气周期持续,未来有望受益国产挖机品牌崛起挖机油缸与挖机行业周期波动紧密相关,得益产品竞争力持续增强,公司挖机油缸市占率由11年的26%逆势升至18H1的47%处于国内绝对龙头地位,客户覆盖三一、徐工、柳工(000528,股吧)等国内龙头厂商以及卡特、神钢等国外核心客户。

挖机高景气推动公司挖机油缸营收高增长、毛利率不断提升,且未来仍有望稳健增长:1)基建加强补短板、环保叠加更新释放,挖机景气周期拉长;2)挖机国产化率仍有较大提升空间,绑定核心客户市占率有望进一步提升。

非标油缸:盾构及起重多点开花,下游跨领域拓展助力长期成长非标油缸下游应用广泛,主要源于客户群及非标产品应用跨领域持续拓展,公司非标油缸持续增长奠定业绩稳定器地位。同时,细分领域盾构机及起重系列为非标油缸主要拉动力:1)公司盾构机油缸市占率国内超70%,并绑定中铁装备、铁建重工等盾构机寡头,未来有望持续受益地铁及城市综合管廊建设;2)北美起重机械市场进入向上复苏周期,公司与马尼托瓦克、Terex等北美龙头客户的合作进入收获期,未来有望继续高增长。

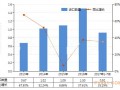

液压泵阀:国内挖机泵阀市场规模超70亿,高成长助力穿越周期挖机泵阀市场长期被川崎、力士乐等外资品牌垄断,据测算,18-20年国内挖机泵阀市场规模望超70亿元,进口替代空间广阔。公司前期从精密铸件到液压泵阀的持续研发和投建已步入收获期,借势挖机高景气所致的泵阀供应紧缺,小挖泵阀已批量供货给三一、徐工、柳工等龙头,中挖泵阀也逐渐放量,子公司液压科技跨越盈亏平衡点。伴随产能放量及市占率持续提升,泵阀高成长性有望助力公司穿越周期,据测算,18-20年公司泵阀营收望达7.87、14.98和20.03亿元,同比增速分别约216%、90%和34%。

投资建议:预计18-20年归母净利分别为9.05、11.37和13.52亿元,以最新股本计算,对应EPS分别为1.03、1.29和1.53元/股,对应PE分别为20、16和14倍,首次覆盖给予“买入”评级。