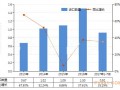

公司为国内液压行业领军企业,2017Q3 业绩超预期爆发:公司是全球最大的油缸生产企业,2016 年公司15t 以下小挖用泵阀批量供应三一、徐工、临工、柳工等主机厂,取得泵阀领域的国产化突破。2017Q3 公司实现收入6.68 亿,同比增长77.06%,归母净利润1.15 亿,同比增长798.45%,毛利率和净利率分别达到38.06%和17.20%,业绩大超市场预期。

受益挖机行业复苏以及非标油缸成长,业绩体现高弹性:目前油缸业务仍占公司总体收入的90%左右。2016 年9 月份以来,挖机销量开始大幅回升,2017 年1-9 月份销量超过10 万台,同比增长100%。我们判断2018 年挖机销量仍将保持小幅增长,未来3-5 年挖机销量将维持在12-16 万台之间,波动将大幅降低。另外,公司非标油缸持续增长,盾构机行业市占率超过70%,海外业务持续拓展,特别是在美国市场成功开发了汽车吊、履带吊、高空作业车、起重机等领域的一批知名客户,有Terex、Snorkel、Manitowoc、Manitex 等,海外业务有望成为公司非标油缸增长亮点。

高端泵阀获突破,进入快速放量期:液压泵阀技术难度高,公司经过多年不断投入,于2016 年开始批量供货。目前,公司泵阀月出货量在1700 套左右,其中小挖泵阀大约在1400 套左右。按照9 月份小挖5000 台的销量水平,粗略估计公司小挖泵阀的市占率已接近30%, 进入快速放量期。此外,公司已成功研发20t 级泵阀产品,目前该产品已处于台架测试和性能测试,预计最快明年年初将转入小批量试用阶段。我们认为,公司在实现小挖泵阀批量供应已积累了大量的测试和使用经验,中大挖泵阀的批量供货进程有望大大加快。

盈利预测与投资建议:我们预计公司2017-2019年净利润分别为3.82亿、5.71亿和7.36亿,对应PE分别为42倍、28倍和22倍,维持“买入”评级。

风险提示:宏观面趋紧或环保核查影响持续导致挖机销量下滑;泵阀业务拓展不及预期。