当前,“新基建”已经成为社会关注的热点话题。3月14日,冶金工业信息标准研究院院长张龙强发表署名文章指出,区别于传统基建的“铁公基”,发力于科技端的“新基建”中“城际高速铁路和城市轨道交通、特高压、新能源汽车充电桩、5G基站”四个领域与钢材消费较为密切,但对钢材消费增量直接影响有限,很难再现也不应再现2008年钢材消费高速增长的情景。

“钢铁行业需要理性判断钢材市场走势,既要避免悲观缺乏信心,更要避免冲动误判盲目投资造成损失。”张龙强强调。

疫情并未导致钢铁企业大规模减产

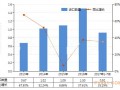

张龙强认为,突如其来的新冠肺炎疫情给我国经济发展和人民生活带来了冲击,打乱了各行业产销节奏,钢铁行业同样未能独善其身。疫情对钢铁行业生产运营造成影响,库存不断增加,钢材价格、钢材出口、高炉开工率、钢铁产量、盈利水平等均有不同程度的下跌。按照环保等相关政策措施部署要求,部分钢铁企业在供暖季原本就安排了减产、限产或停产,一季度高炉开工率在全年中处于较低水平。

虽然重点钢铁企业产量下行态势较为明显,但仍处于较高位运行,疫情并未导致钢铁企业大规模减产。前两个月,我国钢材出口有较大幅度下降,进口钢材、铁矿石均有所提升,截至目前仍未好转。

进入2月份,我国钢材价格受疫情影响快速下跌,受此影响钢铁行业销售收入和利润均有所下跌。“疫情影响是阶段性暂时性的,随着各行各业的陆续复工复产,钢材需求已经开始反弹。目前,疫情形势不断好转,钢材成交量陆续增加,钢材价格开始缓慢企稳回升,钢铁行业经营形势向好的势头可期。”张龙强表示。

张龙强分析,疫情全球蔓延和中美贸易战对我国钢铁行业发展必然会造成一定冲击,包括国内钢铁消费需求遭遇阶段性“冰封”或滞后,出口贸易受阻,会对“一带一路”钢铁产能合作相关项目造成影响。一方面,从目前发展态势来,我国疫情大概率在3月底或4月初会得到有效控制,以及钢铁行业北重南轻、东多西少产能布局特征等多项因素,疫情对钢铁行业2020全年生产、经营及其市场需求等方面影响有限。另一方面,疫情对生产生活业态朝着智能化、线上化发展趋势较为明显,风险中酝酿机遇,创新应对新业态、新要求是必然选择。

“新基建”对我国钢铁行带来利好

张龙强认为,我国疫情防控现已进入了下半场,生产生活秩序加快恢复,配套政策在密集出台,“冰封”的投资和消费需求正在释放。其中,城际高速铁路和城市轨道交通建设是耗钢大户,在新基建中用钢占比最高。2020年,我国将完成铁路投资8000亿元左右,与2019年基本持平,因此2020年铁路用钢消耗应与2019年接近,不会因为疫情而消失。同时,考虑到铁路建设重点工作将向高速铁路、城际铁路倾斜,钢材需求还会稳中有增,预计将达到2500万吨以上。

随着特高压工程的发展以及铁塔减重的需求,未来Q390、Q420、Q460 等高强度钢材将逐渐被普遍采用,电工钢方面高磁感取向电工钢需求将有所增加,预计2020年特高压行业带动钢材消费200万吨左右。

根据《新能源汽车产业发展规划(2021-2035年)》规划,到2025年新能源汽车销量占汽车销量的25%左右,按照新能源汽车保有量2000万辆车桩比1:1估算,约需要充电桩1880万台。根据充电联盟预测,2020年我国将新增37.3万台私人交流充电桩,私人交流充电桩保有量达到107.6万台,新增公共充电场站1.2万座,公共充电场站保有量达4.8万座,预计2020年新能源汽车充电桩钢材消费量约为20-30万吨。

由于5G基站投入较大,共享和改造原有基站成为趋势,与智慧路灯杆合并或将成为微基站发展模式。5G建设将会采取“宏站+小站”组网覆盖的模式,宏基站需要单独的机房和铁塔,体积较大,钢材需求为铁塔用角钢、型钢、螺栓等,而小微基站体积较小,用钢少。

“5G基站的建设对钢材消费增量有限,但对中国经济将产生重大影响,将带动相关产业高速发展,进而间接对我国钢铁行带来利好。”张龙强认为。

铁企业要持续提高标准质量

张龙强强调,我国钢铁行业疫情后既要保持战略定力,努力做好稳市场、稳经营、稳投资,完成全年既定目标,更要着眼未来坚持走标准引领、减量升级、绿色低碳、智能创新的高质量发展之路。