近日,记者从“中国电子家电企业国际化高峰论坛”上获悉,据中国海关统计显示,2017年1至10月,我国手机出口9.58亿部,同比下降6%;出口平均单价提升11%达每部95.6美元,拉动出口额同比增长4.4%,为916.2亿美元。我国手机产品出口呈现出量跌价增的态势。

中国机电产品进出口商会同时发布了其对我国手机产品出口态势的相关分析。

全球智能手机出货量低速增长

研究机构国际数据公司(IDC)的数据显示,2017年前3个季度全球智能手机出货量分别为3.474亿部、3.416亿部、3.731亿部,同比增幅分别为4.3%、-1.3%、2.7%,保持近年来的低速增长区间。IDC预测,2017年全球手机产品出货量达到19.91亿部,仅比2016年小幅增长0.4%。

贸易特点呈现量降价升态势

我国手机产品整机出口量连续7个季度同比下滑,零件增长明显。我国去年前10个月的手机出口量同比下降6%;但形成鲜明对比的是,中国手机零部件出口增幅明显,同比增长8.2%,达到283亿美元。

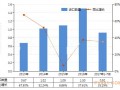

研究表明,美国依然是出口最重要的目标市场,去年1~10月,我国手机对美国出口总量和总额分别为1.01亿部和217.7亿美元,同比分别增长7.7%和16.1%,高于总体增幅水平。

在印度市场,2017年1~10月,中国手机对印度出口量、出口值分别同比下降35%和32.8%。印度2016年净增1.16亿的移动电话用户,成为全球增长最快的手机市场,但其手机整机却因提高税率而持续下降。据印度有关机构统计,2017年1~8月,其从全球进口手机整机3800万部,同比下降29%,中国依然占据其中98%的进口份额。同期,印度进口手机零部件同比大幅增长55%至52.6亿美元,自中国进口42.6亿美元,同比增长78%,占进口总额的81%。

多重因素力保增长

全球需求仍将保持增长。IDC的报告预测,2016年至2021年全球手机出货量的年均复合增幅仅为0.4%,2018年将达到20.27亿部。但受益于高端细分市场价格的提升,2017年全球手机平均销售价格将有8.2%的同比提升,手机市场销售额从2016年到2021年的年均复合增长率明显超过量的增幅,达到2.9%,2021年达到2481.9亿美元。

增量向新兴市场转移。2017年10月底,我国移动电话用户总数已经达到14.03亿,保持着全球最大的移动通信市场地位,但渗透率的持续提升使手机的市场销量增幅已回落至个位数水平,手机厂商需不断寻求国际市场突破。欧美日韩等发达市场由于智能手机普及率高企,使新兴市场成为厂商寻求突破的重要选择。

订单和产能转移。中国市场增幅的下降和综合制造成本的上升,是手机厂商在市场重心和制造中心的选择上多了些考虑。从三星的布局可以看出,该公司越南工厂2012年国际市场的批量出口,2016年对美国出口达2257万部,金额达到46亿美元。根据公开报道,三星将把其在越南的手机产能大部分转向其在印度的工厂。

产品高端化的价格提升将对出口额产生拉动。大尺寸全面屏的手机产品加之逐渐丰富的功能,不断提升手机产品的价格区间,也成为拉动我国手机贸易出口持续增长的重要动力。

中国机电产品进出口商会有关部门负责人表示,中国生产了全球超过80%以上的手机产品,出口量呈现连续7个季度的同比下滑,主要有两个因素,首先是全球手机市场的增幅减缓,其次是部分产能向越南、印度等地区持续转移,尽管产品结构优化提升了总体平均出口单价,但中国手机出口依然面临压力。预计2017年我国手机出口量将较2016年微降至12.66亿部左右,产品结构优化继续提高平均出口价格,带动出口额恢复增长,全年出口金额预计达到1200亿美元,增幅在5%左右。